Mô hình định giá thương hiệu – InterBrand

“Nếu phải chia tách doanh nghiệp, tôi sẽ nhường cho bạn toàn bộ bất động sản, tôi sẽ chỉ lấy thương hiệu và nhãn hiệu hàng hóa, chắc chắn tôi sẽ lời hơn bạn”- John Stuart Chairman of Quaker (ca. 1900)

Thương hiệu là một tài sản vô hình đặc biệt, trong nhiều doanh nghiệp có thể được coi là tài sản quan trọng nhất. Điều này là bởi vì những tác động kinh tế mà thương hiệu có thể mang lại. Thương hiệu ảnh hưởng đến lựa chọn của người tiêu dùng, của nhân viên, nhà đầu tư và cả các cơ quan công quyền. Trong một thế giới có nhiều lựa chọn, sự ảnh hưởng này là tối quan trọng cho thành công trong thương mại và tạo ra giá trị cho cổ đông. Ngay cả các tổ chức phi chính phủ cũng coi thương hiệu là nhân tố then chốt trong việc tìm kiếm các nguồn tài trợ, quyên góp cũng như tìm kiếm ứng viên tình nguyện.

Một vài thương hiệu cũng đã chứng tỏ được tính lâu bền đến đáng kinh ngạc. Coca-Cola được coi là thương hiệu có giá trị nhất với 118 năm tuổi; Phần lớn các thương hiệu còn lại cũng vào khoảng 60 năm tuổi hoặc hơn trong khi vòng đời bình quân của một doanh nghiệp theo thống kê là vào khoảng 25 năm tuổi. Nhiều công trình nghiên cứu đã cố gắng ước lượng mức độ đóng góp của thương hiệu vào giá trị doanh nghiệp. Một nghiên cứu của Interbrand kết hợp với JP Morgan đã kết luận rằng thương hiệu đóng góp vào khoảng 1/3 giá trị cho cổ đông. Công trình nghiên cứu cũng tiết lộ rằng thương hiệu tạo ra một giá trị đáng kể cho người tiêu dùng, doanh nghiệp hoặc cả hai.

Các công trình nghiên cứu của đại học Harvard, đại học South Carolina và Interbrand đối với các công ty có trong bảng phân hạng “Thương hiệu tốt nhất toàn cầu” cho thấy các công ty này có khả năng hoạt động hiệu quả hơn nhiều các doanh nghiệp khác xét ở tất cả các khía cạnh. Công trình cũng cho thấy rằng việc sở hữu một danh mục cổ phiếu của các thương hiệu này là có giá trị hơn nhiều nếu đầu tư vào các thương hiệu nằm trong bảng danh sách của Morgan Stanley’s global MSCI và S&P 500.

Ngày nay, các công ty hàng đầu tập chung nỗ lực quản lý của họ vào tài sản vô hình. Điển hình, Ford Motor đã giảm đáng kể cơ cấu đầu tư từ tài sản hữu hình vào tài sản vô hình. Trong khoảng vài năm gần đây, Ford đã đầu tư trên 12 tỷ USD để gia tăng uy tín cho những thương hiệu như Jaguar, Aston Martin, Volvo và Land Rover. Tập đoàn điện tử Sam sung cũng đầu tư rất mạnh vào tài sản vô hình, sẵn sàng bỏ ra 7.5% doanh thu hàng năm để đầu tư vào Nghiên cứu phát triển và 5% cho lĩnh vực truyền thông. Trong lĩnh vực hàng tiêu dùng, nhiều công ty sẵn sàng bỏ ra đến 10% doanh thu hàng năm cho lĩnh vực Marketing. Đó chính là những điều mà John Akasie đã viết trong một bài báo của tạp chí Forbes:

“Chung quy lại thì đó là những vấn đề về thương hiệu, xây dựng thương hiệu và các mối quan hệ với khách hàng. Các công ty sở hữu các thương hiệu nổi tiếng có thể thu được lợi nhuận lớn từ các khoản đầu tư và tăng trưởng nhanh hơn, các công ty này cũng không phải vướng bận nhiều với việc quản lý nhà máy cũng như một khối lượng lớn nhân công thông qua những gì mà thị trường chứng khoán đã tưởng thưởng cho họ với chỉ số P/E cao”.

Ở một số quốc gia như Anh, Pháp, Úc và New Zealand, việc ghi nhận giá trị của thương hiệu như là tài sản vô hình vào bảng cân đối kế toán của một số thương hiệu được mua lại đã thực hiện từ lâu. Điều này giúp giải quyết phần nào những vấn đề phát sinh như đã trình bày ở trên. Tuy nhiên, việc ghi nhận này vẫn còn nhiều điểm hạn chế, ít nhất là ở Anh và Pháp. Các công ty ở hai quốc gia này không được khuyến khích nhưng đồng thời cũng không bị cấm ghi nhận giá trị thương hiệu vào bảng cân đối kế toán. Vào giữa những năm 1980, Reckitt & Colman, một công ty hoạt động tại Anh đã ghi nhận giá trị của thương hiệu Airwick khi tiến hành mua lại; Grand Metropolitan cũng thực hiện tương tự với thương hiệu Smirnoff. Cùng thời điểm này, một vài hãng báo chí cũng ghi nhận giá trị tên tờ báo của họ vào bảng cân đối kế toán.

CÁC PHƯƠNG PHÁP ĐỊNH GIÁ THƯƠNG HIỆU

Thương hiệu và một vài tài sản vô hình khác dù ở quy mô như thế nào thì cũng luôn luôn được xác định dựa trên giá trị tài chính. Nhưng chỉ đến cuối những năm 1980 mới xuất hiện một số mô hình tiếp cận khả dĩ có thể hiểu và định giá được thương hiệu. Ngày nay, việc đưa ra giá trị của thương hiệu đã được chấp nhận rộng rãi. Định giá thương hiệu đóng một vài trò rất quan trọng trong hầu hết các lĩnh vực như kế toán, định giá chuyển giao, thỏa thuận bản quyền, sáp nhập, mua bán, và quản lý.

Không giống như những tài sản khác như cổ phiếu, trái phiếu, hàng hóa, bất động sản, hiện tại không có thị trường nào giao dịch thương hiệu để có thể đưa ra mức giá so sánh. Vì vậy, để có được cách tiếp cận chính thức và hợp lý, một vài mô hình định giá thương hiệu đã được phát triển. Hầu hết được phân làm hai loại:

- Định giá thương hiệu trên cơ sở nghiên cứu thị trường

- Định giá thương hiệu theo cách tiếp cận tài chính

Định giá thương hiệu trên cơ sở nghiên cứu thị trường

Có rất nhiều mô hình sử dụng việc nghiên cứu thị trường để đánh giá tương đối hiệu quả của thương hiệu. Cách tiếp cận này không đưa ra một giá trị tài chính cụ thể của thương hiệu, thay vào đó nó đo lường hành vi và thái độ của khách hàng xem ảnh hưởng như thế nào đến hiệu quả kinh tế của thương hiệu. Cho dù có khác nhau như thế nào về độ phức tạp và tinh tế, các mô hình đều cố gắng giải thích, diễn dịch, và đo lường nhận thức của khách hàng liên quan đến hành vi mua hàng. Các cách tiếp cận bao gồm quá trình nghiên cứu kiến thức về sản phẩm (không hiểu, hiểu, hiểu rất rõ), tính thân thuộc, các sản phẩm liên quan, thuộc tính hình ảnh đặc trưng, khả năng mua hàng, sản phẩm thích hơn, mức độ thỏa mãn, kiến nghị.

Nhìn chung, các mô hình thống kê này đều được sắp xếp theo trật tự phân hạng và tính điểm để tìm hiểu các mức độ khác nhau của khách hàng từ nhận thức đến yêu thích và cuối cùng là hành vi mua hàng. Sự thay đổi của một hay nhiều chỉ số có thể dẫn đến sự thay đổi của hành vi mua hàng, từ đó sẽ ảnh hưởng đến giá trị của thương hiệu.

Tuy nhiên, cách tiếp cận này không phân biệt được tác động của các nhân tố ảnh hưởng khác như nghiên cứu phát triển, thiết kế cũng như mối tương quan rõ ràng giữa các chỉ số marketing và hiệu quả tài chính mang lại của thương hiệu. Một thương hiệu có thể có những chỉ số rất tốt theo cách tiếp cận này nhưng vẫn không tạo được giá trị tối ưu cho cổ đông.

Việc tìm hiểu, diễn giải và đo lường các chỉ số tài sản thương hiệu là một phần rất quan trọng cho việc xác định giá trị tài chính của thương hiệu. Nhưng nói cho cùng, đây chẳng qua là việc đo lường hành vi mua hàng của khách hàng mà theo đó đánh giá thành công của thương hiệu. Trừ khi cách đánh giá này được tích hợp vào các mô hình kinh tế, hiện tại nó tỏ ra không hiệu quả trong việc xác định giá trị kinh tế của thương hiệu.

Định giá thương hiệu theo cách tiếp cận tài chính

1) Tiếp cận trên cơ sở chi phí

Cách tiếp cận này định nghĩa giá trị thương hiệu là lũy kế của tất cả các chi phí phát sinh hoặc chi phí thay thế để đưa thương hiệu đến tình trạng hiện tại. Đó là tổng hợp của những chi phí như chi phí marketing, quảng cáo, truyền thông…Cách tiếp cận này là không chính xác vì không có mối tương quan nào giữa chi phí đầu tư tài chính và giá trị gia tăng của thương hiệu. Tuy nhiên, các khoản đầu tư tài chính là một phần quan trọng trong việc xây dựng giá trị thương hiệu, chứng minh rằng thương hiệu đang được đầu tư đúng hướng. Nếu không có khoản đầu tư này, chắc chắn giá trị của thương hiệu sẽ không thể gia tăng. Việc đầu tư này phải vượt qua được những khoản chi phí hiển nhiên là quảng cáo, khuyến mãi mà còn phải bao gồm thêm chi phí nghiên cứu phát triển, huấn luyện nhân viên, thiết kế sản phẩm, đóng gói…

2) Tiếp cận trên cơ sở so sánh

Một cách tiếp cận khác để định giá thương hiệu là trên cơ sở so sánh với một thương hiệu khác. Tuy nhiên, theo định nghĩa mỗi thương hiệu sẽ luôn luôn khác nhau và do đó không thể so sánh. Hơn nữa, trong cùng một lĩnh vực ngành nghề, cho dù các công ty có giống nhau hệt nhau về nhóm khách hàng, chi phí quảng cáo, khuyến mãi, kênh phân phối thì mỗi công ty sẽ có khả năng làm gia tăng giá trị thương hiệu khác nhau. Vì vậy, không bao giờ nên dựa vào cách tiếp cận này để định giá thương hiệu, nó chỉ có thể sử dụng để kiểm tra chéo với với các mô hình khác.

3) Tiếp cận trên cơ sở “bù đắp giá” – Premium price.

Theo cách tiếp cận này, giá trị thương hiệu được tính bằng cách quy về hiện tại (NPV) phần chênh lệch giá mà sản phẩm có thương hiệu đạt được khi so sánh với các sản phẩm không có thương hiệu hoặc có thương hiệu kém hơn. Tuy nhiên, đối với nhiều công ty, mục tiêu của việc đầu tư vào thương hiệu không phải là để đạt được mức “bù đắp giá” so với các thương hiệu khác mà là để duy trì sức cầu ở mức cao nhất có thể được. Điều này là đúng đối với lĩnh vực hàng tiêu dùng.

Phương pháp này bị phê phán là có nhiều quan điểm sai lầm vì hiếm có sản phẩm tương đương nào giống nhau để có thể đem ra so sánh. Ngày nay, hầu hết mọi thứ đều có thương hiệu, thương hiệu của một cửa hàng đôi khi cũng có giá trị không kém gì thương hiệu của một nhà sản xuất và đều có cùng chung giá bán. Sự khác biệt về giá bán của các sản phẩm có thể là một chỉ số đo lường sức mạnh của thương hiệu nhưng nó không thể là nhân tố duy nhất và quan trọng nhất đóng góp vào giá trị của thương hiệu.

Khi mà cạnh tranh toàn cầu ngày càng trở nên khắc nghiệt và nhiều lợi thế cạnh tranh như công nghệ có chu kỳ sống ngày càng ngắn hơn thì mức độ đóng góp của thương hiệu vào giá trị cổ đông sẽ ngày càng gia tăng. Các nhà quản lý sẽ muốn thiết lập nên nhiều hệ thống quản lý thương hiệu trên cơ sở giá trị để có thể kết nối quá trình quản lý tài sản thương hiệu với các tài sản khác của doanh nghiệp.

4) Tiếp cận trên cơ sở kinh tế học

Các cách tiếp cận trước đây đơn thuần chỉ dựa vào việc nghiên cứu thị trường hoặc các số liệu tài chính sẽ không thể nào đánh giá được một cách hoàn chỉnh và chính xác giá trị kinh tế của thương hiệu. Phương pháp tiếp cận dưới góc độ kinh tế học được phát triển đầu tiên vào năm 1988, kết hợp các nguyên tắc về tài chính và marketing trong việc định giá. Phương pháp này đã được chấp nhận một cách rộng rãi và sử dụng để định giá trên 3.500 thương hiệu khác nhau trên toàn thế giới.

Nguyên tắc marketing liên quan đến chức năng thương mại mà thương hiệu thực hiện trong doanh nghiệp. Đầu tiên, thương hiệu góp phần tạo ra sức cầu trong tiêu dùng. Người tiêu dùng có thể là các khách hàng cá nhân hoặc khách hàng doanh nghiệp căn cứ vào bản chất của doanh nghiệp hoặc sức cầu hiện tại. Sức cầu tiêu dùng sẽ chuyển thành doanh số thông qua việc mua hàng ở số lượng, giá cả và tần suất mua nhất định. Thứ hai, thương hiệu góp phần duy trì sức cầu trong dài hạn thông qua việc giữ chân các khách hàng cũ và việc tái mua hàng của họ.

Nguyên tắc tài chính liên quan đến việc ước lượng khoản thu nhập mong đợi trong tương lai và quy nó về hiện giá (NPV), một khái niệm được sử dụng rộng rãi trong kinh doanh. Các khoản thu nhập tương lai của thương hiệu sẽ được nhận diện và chiết khấu về hiện giá với tỷ suất chiết khấu phản ảnh mức độ rủi ro của khoản thu nhập này.

Để xác định được giá trị của thương hiệu vốn dĩ cực kỳ phức tạp, lưu ý thực hiện đầy đủ 5 bước sau:

Bước 1: Xác định phân khúc thị trường

Thương hiệu ảnh hưởng đến sự lựa chọn của khách hàng, nhưng mức độ ảnh hưởng khác biệt tùy thuộc vào thị trường mà thương hiệu hoạt động. Hãy chia nhỏ thị trường thành nhiều nhóm không trùng lắp và đồng nhất căn cứ vào các tiêu chuẩn khả dụng như sản phẩm hoặc dịch vụ, kênh phân phối, xu hướng tiêu dùng, địa lý, khách hàng hiện tại, khách hàng mới, mức độ khó tính của khách hàng… Thương hiệu sẽ được đánh giá trên từng phân khúc và tổng giá trị của từng phân khúc sẽ tạo nên giá trị của thương hiệu.

Bước 2: Phân tích tài chính

Nhận diện và dự đoán doanh thu, lợi nhuận có được nhờ tài sản vô hình cho từng phân khúc đã xác định trong bước 1. Lợi nhuận có được nhờ tài sản vô hình được tính bằng cách lấy doanh thu từ tài sản vô hình trừ đi chi phí hoạt động, thuế, chi phí sử dụng vốn. Cách tính này là tương tự như cách tính lợi nhuận trong kinh tế học.

Bước 3: Phân tích nhu cầu

Đánh giá vai trò của thương hiệu trong việc tạo nên sức cầu hàng hóa và dịch vụ trong thị thường mà thương hiệu hoạt động sau đó xác định tỷ lệ phần trăm khoản thu nhập từ thương hiệu tính trên tổng thu nhập từ tài sản vô hình được thể hiện bằng “Chỉ số vai trò thương hiệu” (role of branding index). Muốn thực hiện được điều này trước tiên phải nhận diện được các nhân tố ảnh hưởng đến tổng cầu, sau đó xác định mỗi nhân tố sẽ chịu tác động như thế nào bởi thương hiệu. Thu nhập từ thương hiệu được tính toán bằng cách nhân “Chỉ số vai trò thương hiệu” với tổng thu nhập từ tài sản vô hình.

Bước 4: Phân hạng cạnh tranh

Tìm hiểu điểm mạnh và điểm yếu của thương hiệu từ đó rút ra “Chỉ số chiết khấu thương hiệu” phản ảnh rủi ro của khoản thu nhập mong đợi trong tương lai (chỉ số chiết khấu thương hiệu được đo lường thông qua “Chỉ số sức mạnh thương hiệu”). Điều này đòi hỏi một khối lượng công việc đồ sộ bao gồm việc xác định cấu trúc và phân hạng thị trường của thương hiệu, tính ổn định, vị trí dẫn đầu, vị trí tiên phong, xu hướng tăng trưởng, hỗ trợ, sự bảo hộ của luật pháp.

Bước 5: Xác định giá trị của thương hiệu

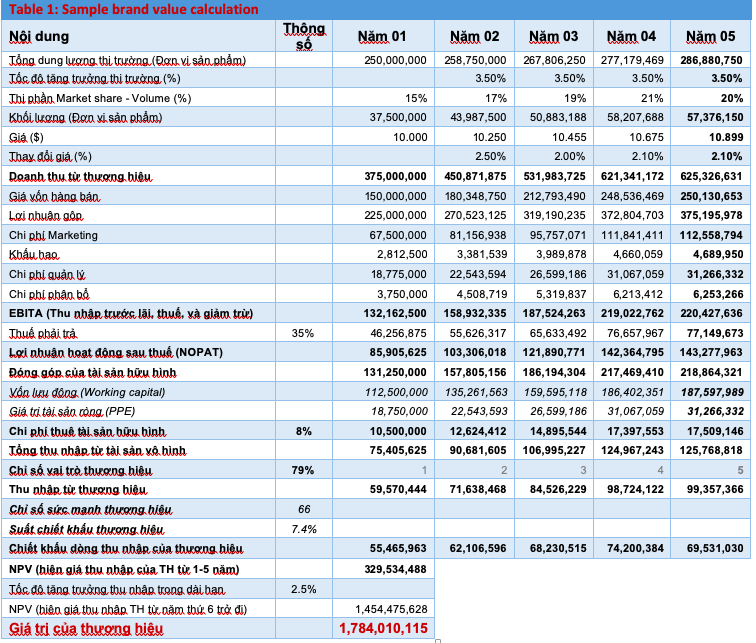

Giá trị của thương hiệu là hiện giá (NPV) của tất cả các khoản thu nhập kỳ vọng của thương hiệu trong tương lai, chiết khấu tại mức tỷ suất chiết khấu thương hiệu. Quá trình tính toán NPV bao gồm cả giai đoạn dự báo và giai đoạn sau đó, phản ảnh khả năng của thương hiệu trong việc liên tục tạo ra thu nhập trong tương lai. Bảng 1 đưa ra giả thiết trong việc định giá thương hiệu tại một phân khúc thị trường. Mô hình tính toán này là rất hữu dụng trong nhiều tình huống như:

Dự đoán hiệu quả của các chiến dịch marketing và đầu tư

- Xác định và đánh giá ngân sách truyền thông

- Tính toán các khoản lợi nhuận có được từ đầu tư vào thương hiệu

- Đánh giá các cơ hội ở thị trường mới hoặc thị trường đang khai thác

- Theo dõi tiến trình quản lý giá trị của thương hiệu

Kết luận

Khi mà cạnh tranh toàn cầu ngày càng trở nên khắc nghiệt và nhiều lợi thế cạnh tranh như công nghệ có chu kỳ sống ngày càng ngắn hơn thì mức độ đóng góp của thương hiệu vào giá trị cổ đông sẽ ngày càng gia tăng. Các nhà quản lý sẽ muốn thiết lập nên nhiều hệ thống quản lý thương hiệu trên cơ sở giá trị để có thể kết nối quá trình quản lý tài sản thương hiệu với các tài sản khác của doanh nghiệp.

Hiện tại, có rất nhiều hệ thống đo lường được phát triển để quản lý hoạt động kinh doanh của doanh nghiệp như hệ thống giám sát hiệu quả hoạt động của nhà máy, phân tích đầu tư, phân tích tài chính. Tất cả các hệ thống này đã phát triển rất phức tạp và được vi tính hóa để có thể theo dõi từng chi tiết nhỏ của quá trình sản xuất. Tuy nhiên, đáng ngạc nhiên là điều này không xảy ra đối với hoạt động quản lý tài sản thương hiệu. Cho dù nhiều giải pháp đo lường đã được phát triển, rất ít hệ thống có thể liên kết thương hiệu với khả năng tạo ra giá trị tài chính trong dài hạn. Ngoài ra thì các hệ thống này cũng còn khá đơn giản và không theo kịp mức độ phát triển và độ phức tạp so với các hệ thống kiểm soát khác.

Quá trình ghi nhận giá trị của thương hiệu vào các báo cáo tài chính của công ty cũng không được đầy đủ. Các khoản đầu tư và lợi nhuận có được từ tài sản hữu hình được ghi nhận chi tiết và phức tạp nhưng điều này không đúng đối với tài sản vô hình. Lấy ví dụ, trong bảng cân đối kế toán của công ty Coca-Cola, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ cho chúng ta biết về vốn lưu động, giá trị tài sản ròng, các khoản đầu tư tài chính nhưng hầu như không cho biết gì về hiệu quả hoạt động của loại tài sản được coi là quan trọng nhất của công ty, thương hiệu Coca-Cola. Hình ảnh tương tự cũng được tìm thấy ở rất nhiều các công ty có thương hiệu khác, hệ thống kế toán hiện hành thực sự là không hiệu quả trong việc việc ghi nhận giá trị của tài sản vô hình.

Giá trị ngày càng gia tăng của tài sản vô hình thể hiện trong các vụ mua bán và sáp nhập hai thập kỷ gần đây đã buộc các chuẩn mực kế toán hiện hành phải nhận diện và ghi nhận đối với loại tài sản này trên bảng cân đối kế toán. Tuy nhiên, các chế độ kế toán này chỉ ghi nhận giá trị của thương hiệu ở mức tối thiểu, được biết trước đây dưới tài khoản “Goodwill” – Lợi thế thương mại. Như là một kết quả đáng buồn, giá trị của thương hiệu trong các vụ mua bán được ghi nhận trong bảng cân đối kế toán nhưng khi không có các vụ mua bán này, giá trị của thương hiệu vẫn không được ghi nhận

Tóm lại, nhu cầu định giá thương hiệu ngày càng gia tăng xét cả về khía cạnh quản lý lẫn giao dịch. Với sự phát triển của các mô hình tiếp cận theo kinh tế học, ít nhất thì cũng có một chuẩn mực có thể được thực hiện cho việc định giá thương hiệu. Hy vọng rằng trong tương lai, mô hình này sẽ trở thành một công cụ quản lý thương hiệu vào loại bậc nhất được áp dụng thành công trong tất cả các doanh nghiệp.

Nguồn tổng hợp www.interbrand.com,www.businessweek.com