BSC (Balanced Scorecard) là gì?

Mục Lục

- BSC (Balanced Scorecard): Từ công cụ đến hệ thống quản trị chiến lược toàn diện

- 1. BSC là gì và vì sao ra đời

- 2. Cấu trúc 4 viễn cảnh của BSC

- 3. BSC khác gì so với KPI, OKR và MBO? Xem thêm

- 4. Cách triển khai BSC trong doanh nghiệp

- Bước 1: Xác lập tầm nhìn – sứ mệnh – chiến lược tổng thể.

- Bước 2: Xây dựng bản đồ chiến lược (Strategy Map).

- Bước 3: Xác định mục tiêu chiến lược (Strategic Objectives).

- Bước 4: Lựa chọn thước đo (KPIs) phù hợp cho từng mục tiêu.

- Bước 5: Phân bổ sáng kiến chiến lược (Strategic Initiatives).

- Bước 6: Theo dõi – Đánh giá – Cải tiến liên tục.

- 5. Case study: Thành công và thất bại trong ứng dụng BSC

- 6. Những điều kiện để BSC phát huy hiệu quả

- 7. Kết luận: BSC – chiếc cầu nối giữa tầm nhìn và tăng trưởng bền vững

BSC (Balanced Scorecard): Từ công cụ đến hệ thống quản trị chiến lược toàn diện

1. BSC là gì và vì sao ra đời

Đầu thập niên 1990, khi thế giới bước vào giai đoạn chuyển mình mạnh mẽ về công nghệ và toàn cầu hoá, các doanh nghiệp bắt đầu nhận ra sự giới hạn của quản trị dựa trên chỉ số tài chính. Báo cáo doanh thu, lợi nhuận, chi phí chỉ phản ánh quá khứ – không đủ để điều hướng tương lai.

Chính trong bối cảnh đó, Giáo sư Robert Kaplan (Harvard Business School) và David Norton đã phát triển mô hình Balanced Scorecard (BSC) – hệ thống giúp “cân bằng” giữa các khía cạnh tài chính và phi tài chính trong quản trị chiến lược.

Kaplan và Norton gọi BSC là “một cuộc cách mạng trong quản trị”, bởi nó dịch tầm nhìn chiến lược thành những mục tiêu đo lường cụ thể, đồng thời tạo nên cấu trúc tư duy chiến lược có thể hành động.

Nếu KPI là “thước đo hiệu quả”, thì BSC (Balanced Scorecard) là “bản đồ chiến lược” (strategy map) – nơi các mục tiêu, chỉ số và sáng kiến liên kết thành chuỗi nhân – quả: Đào tạo nhân sự → Cải tiến quy trình → Tăng trải nghiệm khách hàng → Tăng hiệu quả tài chính.

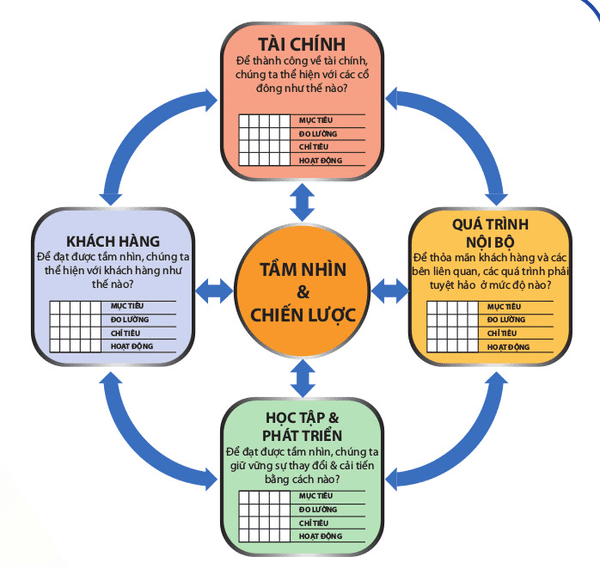

2. Cấu trúc 4 viễn cảnh của BSC

BSC dựa trên 4 viễn cảnh chiến lược (Strategic Perspectives), thể hiện sự liên thông giữa giá trị bên trong và bên ngoài doanh nghiệp:

1. Viễn cảnh Tài chính (Financial Perspective)

Mục tiêu cuối cùng của mọi tổ chức là tạo giá trị cho cổ đông. BSC giúp xác định:

Doanh nghiệp sẽ tăng doanh thu, tối ưu chi phí hay nâng cao giá trị vốn hoá?

Chỉ số điển hình: ROI, ROE, lợi nhuận biên, tăng trưởng doanh thu, giá trị cổ phần.

2. Viễn cảnh Khách hàng (Customer Perspective)

Đặt câu hỏi: Khách hàng nhìn nhận chúng ta thế nào?

Mục tiêu: tăng mức độ hài lòng, lòng trung thành, mở rộng thị phần.

Chỉ số: Net Promoter Score (NPS), tần suất quay lại, giá trị vòng đời khách hàng (CLV).

3. Viễn cảnh Quy trình nội bộ (Internal Processes)

Doanh nghiệp cần làm gì tốt hơn để đáp ứng khách hàng và đạt kết quả tài chính?

Mục tiêu: tối ưu quy trình, nâng cao năng suất, giảm lỗi, đẩy mạnh đổi mới sản phẩm.

Chỉ số: hiệu suất quy trình, tỷ lệ sai lỗi, tốc độ ra sản phẩm mới.

4. Viễn cảnh Học hỏi & Phát triển (Learning & Growth)

Đây là nền tảng cho ba viễn cảnh còn lại.

Mục tiêu: phát triển năng lực con người, hệ thống thông tin và văn hoá học tập.

Chỉ số: năng lực nhân sự, mức độ gắn kết, tỷ lệ đào tạo, chỉ số chuyển đổi số.

Theo chuyên gia Đặng Thanh Vân:

“Phần lớn doanh nghiệp Việt vẫn vận hành theo ‘cảm tính của chủ doanh nghiệp’. BSC giúp biến cảm tính thành hệ thống – để lãnh đạo thấy rõ mối liên hệ giữa từng quyết định nhỏ và chiến lược dài hạn.”

3. BSC khác gì so với KPI, OKR và MBO? Xem thêm

Đây là bốn khái niệm dễ bị nhầm lẫn nhưng bản chất khác nhau:

| Khái niệm | Bản chất | Tính ứng dụng |

|---|---|---|

| KPI (Key Performance Indicators) | Là chỉ số đo hiệu suất công việc. | Đo mức độ hoàn thành nhiệm vụ, thường mang tính tác nghiệp. |

| OKR (Objectives & Key Results) | Là phương pháp đặt mục tiêu định lượng rõ ràng, linh hoạt. | Phù hợp môi trường đổi mới, startup, công nghệ. |

| MBO (Management by Objectives) | Là quản trị theo mục tiêu (Peter Drucker, 1954). | Giúp tạo cam kết cá nhân, nhưng thiếu hệ thống đo lường chiến lược. |

| BSC (Balanced Scorecard) | Là hệ thống quản trị chiến lược dựa trên bốn viễn cảnh. | Kết hợp cả mục tiêu chiến lược và chỉ số đo lường cụ thể. |

Nói cách khác:

MBO giúp cá nhân định hướng.

KPI giúp đo lường hiệu suất.

OKR giúp tập trung vào kết quả.

BSC giúp toàn tổ chức gắn kết và điều hành chiến lược.

Chuyên gia Nguyễn Ngọc Hưng nhận định:

“KPI và OKR là công cụ. BSC là hệ thống. Công cụ đo kết quả, hệ thống định hướng tương lai. Doanh nghiệp chỉ trưởng thành thật sự khi hệ thống vận hành tốt, chứ không phải khi có nhiều chỉ số.”

4. Cách triển khai BSC trong doanh nghiệp

Triển khai BSC không đơn thuần là lập bảng chỉ tiêu, mà là xây dựng cơ chế vận hành chiến lược.

Bước 1: Xác lập tầm nhìn – sứ mệnh – chiến lược tổng thể.

BSC bắt đầu từ câu hỏi: Chúng ta muốn trở thành ai trong 5 – 10 năm tới?

Tầm nhìn là ngọn hải đăng cho mọi mục tiêu sau đó.

Bước 2: Xây dựng bản đồ chiến lược (Strategy Map).

Bản đồ thể hiện chuỗi nhân – quả chiến lược, giúp xác định “chúng ta phải làm gì để đạt điều đó”.

Bước 3: Xác định mục tiêu chiến lược (Strategic Objectives).

Ví dụ: “Tăng năng suất quy trình sản xuất”, “Nâng cao trải nghiệm khách hàng”.

Bước 4: Lựa chọn thước đo (KPIs) phù hợp cho từng mục tiêu.

Mỗi mục tiêu gắn với 1–3 chỉ số then chốt, có ngưỡng đo cụ thể.

Bước 5: Phân bổ sáng kiến chiến lược (Strategic Initiatives).

Là các dự án cụ thể (ví dụ: “triển khai ERP”, “thiết kế chương trình đào tạo năng lực lãnh đạo”).

Bước 6: Theo dõi – Đánh giá – Cải tiến liên tục.

BSC hoạt động như một chu trình vòng kín, phản hồi dữ liệu và điều chỉnh chiến lược định kỳ.

Chuyên gia Nguyễn Hoài Giang (Giám đốc tư vấn quản trị – Thanhs) chia sẻ:

“Doanh nghiệp nhỏ thường ngại BSC vì nghĩ nó phức tạp. Nhưng thực tế, một bản đồ chiến lược đơn giản, 4 viễn cảnh, 12–16 mục tiêu là đủ để bắt đầu xây dựng văn hóa quản trị chiến lược.”

5. Case study: Thành công và thất bại trong ứng dụng BSC

Trên thế giới

Siemens đã ứng dụng BSC toàn cầu, giúp kết nối hơn 60 đơn vị kinh doanh trong cùng hệ thống đo lường, từ đó tăng tốc độ ra quyết định và nâng cao lợi nhuận 15%/năm.

Coca-Cola North America dùng BSC để liên kết chiến lược thương hiệu với hành vi tiêu dùng từng khu vực, nhờ đó tối ưu chi phí marketing mà vẫn giữ được mức độ nhận diện cao nhất toàn cầu.

Cigna Insurance lại là ví dụ điển hình cho thất bại giai đoạn đầu: triển khai BSC thiếu sự cam kết của lãnh đạo, chỉ làm theo phong trào, dẫn đến dữ liệu rời rạc. Sau khi tái cấu trúc và đưa BSC vào quy trình ra quyết định, Cigna mới cải thiện được hiệu quả tài chính.

Tại Việt Nam

FPT Telecom áp dụng BSC từ 2012 để đồng bộ chiến lược giữa các đơn vị, đặc biệt trong quản lý dịch vụ khách hàng. Kết quả là tỷ lệ hài lòng khách hàng (CSI) tăng 18% sau hai năm.

PVN (Tập đoàn Dầu khí Quốc gia Việt Nam) cũng từng áp dụng BSC trong giai đoạn tái cơ cấu, nhưng gặp trở ngại do dữ liệu không chuẩn hóa và văn hóa doanh nghiệp mang tính mệnh lệnh, thiếu phản hồi hai chiều.

Thanhs Consulting đã tư vấn nhiều SME triển khai BSC kết hợp KPI. Các doanh nghiệp này nhận thấy rõ hiệu quả: đội ngũ hiểu “vì sao phải làm”, không chỉ “làm cái gì”. Một doanh nghiệp trong lĩnh vực giáo dục tại Hà Nội sau 8 tháng áp dụng đã tăng năng suất 25%, giảm sai lỗi vận hành 30%.

Theo bà Đặng Thanh Vân:

“BSC là bài kiểm tra trung thực nhất với chiến lược. Nếu doanh nghiệp không thể đo được chiến lược của mình, nghĩa là họ chưa thật sự có chiến lược.”

6. Những điều kiện để BSC phát huy hiệu quả

Cam kết mạnh mẽ từ lãnh đạo cấp cao.

BSC không thể thành công nếu chỉ là “dự án của phòng nhân sự”. Nó phải là dự án của CEO.Hệ thống dữ liệu minh bạch và tin cậy.

Mọi chỉ số trong BSC cần được thu thập đều đặn, chính xác, có công cụ hỗ trợ.Đào tạo đội ngũ hiểu rõ tư duy chiến lược.

Cán bộ quản lý phải biết mối quan hệ giữa mục tiêu – KPI – chiến lược tổng thể.Văn hoá học hỏi và phản hồi.

BSC không phải “điểm số để phạt”, mà là hệ thống học tập tổ chức (organizational learning system).

Theo khảo sát của Harvard Business Review, hơn 70% chiến lược thất bại không phải do chiến lược sai, mà vì thiếu công cụ thực thi và đo lường. BSC ra đời để lấp đúng khoảng trống đó.

7. Kết luận: BSC – chiếc cầu nối giữa tầm nhìn và tăng trưởng bền vững

Sau hơn 30 năm, BSC không còn là “xu hướng quản trị”, mà là chuẩn mực tư duy chiến lược của thế kỷ 21. Nó giúp doanh nghiệp:

Biến tầm nhìn thành hành động có thể đo lường.

Kết nối giữa chiến lược và vận hành.

Tạo ra “ngôn ngữ chung” giữa các phòng ban.

Cân bằng giữa mục tiêu ngắn hạn và đầu tư dài hạn.

Thúc đẩy văn hóa cải tiến, học hỏi và minh bạch.

Chuyên gia Đặng Thanh Vân tổng kết:

“BSC là chiếc cầu nối giữa tầm nhìn và hành động. Khi doanh nghiệp biết mình đang đi đâu và vì sao, mọi chỉ số mới có ý nghĩa. Quản trị chiến lược không bắt đầu từ con số – mà từ niềm tin và sự nhất quán trong từng quyết định.”